�g�cWeb�}�K�W���͋g�cWeb�}�K�W���́A�l���E�J���Ǘ��𒆐S�ɗl�X����̋L�����f�ڂ��Ă��܂��B

���ی��N�̔�ی��҂Ɣ�}�{�҂̏���social Insurance dependent

�T�v

���N�ی��ɂ́A��ی��҂Ɣ�}�{�҂Ƃ����T�O������܂��B���̔�}�{�҂Ƃ����̂́A���N�ی��̔�ی��҂��[�߂�ی����Ŏ��Ó��̋��t���鎖���ł�����ł��B��}�{�҂ɂȂ邩�ǂ����́A�ǂ̒��x�̎��ԁA�������Ă��邩�A�N����130���ȏ゠�邩�ǂ����A�ȂǂŔ��f���邱�ƂɂȂ�܂��B

���t�̒�`

�����ł͉��L�̒ʂ��`���܂��B| ���� | �Ӗ� |

| ���N�ی� | �T�����[�}������Ђʼn������錒�N�ی� |

| �������N�ی� | ���c�Ǝғ����l�ʼn�������s�撬���̕ی� |

| ��}�{�� | ���N�ی��̕ی�����������Ȃ����A���t���邱�Ƃ̂ł���Ƒ� |

�`���[�g�ŕ�����K�p�͈�

���}�ɓ��Ă͂߂�Ƒ�ϕ�����₷���Ȃ�܂��B

>>�摜�̊g��

�p�^�[���ڍ�

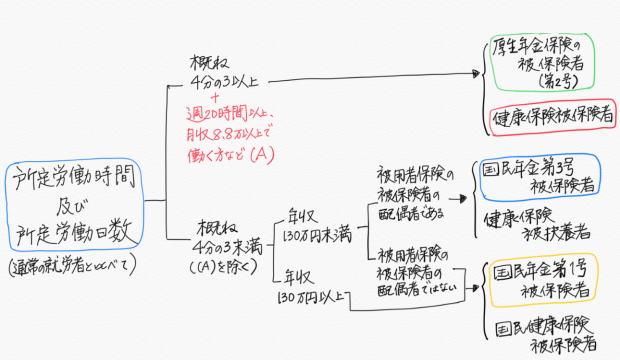

�܂��A�t���^�C���̐��Ј��́A��ی��҂ɂȂ�܂��̂ŃV�b�J����������s�K�v������܂��B�����Đ��Ј��ɔ�ׂĘJ�����Ԃ��Z���Z���Ԃ̕����ǂ���̂����ȉ��Ő������܂��B��}�̃`���[�g�����Ȃ���ǂ�ʼn������B�@�T���ς��Đ��Ј���3/4���Ԉȏォ���̏o�Γ��������Ј���3/4���ȏ�̏ꍇ�́A�����Ō��N�ی��ɉ�������K�v������܂��B��ی��҂ɂȂ�܂��B

�Ⴆ�A�T�̘J�����Ԃł́A1��8����1�T40���Ԃ̉�Ђ̏ꍇ��30���Ԉȏ㓭���Ă���Ό��N�ی��ɉ������邱�ƂɂȂ�܂��B

�A�T���ς��Đ��Ј���3/4�����ŔN����130���~�ȏ�̏ꍇ�A���N�ی��ɂ͉����ł��܂���̂ŁA�������N�ی��ɉ������邱�ƂɂȂ�܂��B

�z��҂��T�����[�}���Ō��N�ی��ɉ������Ă���ꍇ�ł��A�}�{�Ƒ��ɂ͂Ȃ�܂���̂ŁA���g�ō������N�ی��ɉ�������K�v������܂��B

�B�N����130���~�����ł���A1�T�Ԃ̘J�����Ԃ�o�Γ����Ɋւ�炸�}�{�Ƒ��ɂȂ�܂��B

�z��҂��T�����[�}���Ȃ�A���̕}�{�Ƒ��ɂȂ邱�Ƃ��ł��܂��B

�C�N����130���~���������P�g�Ȃǂŕ}�{�Ƒ��ɂȂ�Ȃ��ꍇ�́A���g�ō������N�ی��ɉ�������K�v������܂��B

�������N�ی�

�������N�ی��́A�}�{�Ƒ��̊T�O������܂���B���ׁ̈A�e�����������邱�ƂɂȂ�܂��B�Ⴆ�A���c�Ǝ҂̏ꍇ�͉Ƒ��S�����A�e�X�ō������N�ی��ɉ������Ă���l�Ȍ`�ԂɂȂ�܂��B

103���~�̕ǂƂ͈Ⴄ

�����ł̉ېőΏۂƂȂ�͔̂N��103���~�ȏ�ł��B���N�ی���130���~�ȏ�ł��B���������Ă��܂����A�S���قȂ���̂ł����炲���Ӊ������B�����N������������

���N�ی��ɉ������邱�ƂɂȂ�ƁA�����Ɍ����N���ւ̉������K�v�ɂȂ�܂��B�ǂ��炩���������I�����邱�Ƃ͂ł��܂���B�������A�ی����͗���������܂��̂ŁA�N����130���~����Ǝ���z�͈�C�ɉ����邱�ƂɂȂ�܂��B

�����A���N�ی�������N���͎Љ�ی��ƌĂ�����̗L����I�����邱�Ƃ��ł��܂���B�@���Œ�߂�ꂽ�����ɍ��v����Ζ������ŋ��������ƂȂ�܂��B���������Ӗ��ł͐ŋ��Ɠ����l�ȋ����͂�����܂��B

�܂Ƃ�

����l���T�����[�}���Ŏ�w���p�[�g�̏ꍇ�A�p�[�g�̎�w���}�{�Ƒ��ɂȂ��̂��ǂ����A���ǂ����ɂȂ�܂��B������Ɨ������Đ����������葱�������邱�Ƃ��K�v�ł��B